Het belastingvoordeel voor een lening voor een tweede verblijf of investeringspand stopt te bestaan op 31/12/2025!! maar niet alles verdwijnt!

Dit artikel gaat niet over woonbonus- of langer-temijn-sparen-systemen!

Intresten leveren een kostenaftrek op! Immers een lening hoeft niet aan specifieke voorwaarden te voldoen: het volstaat dat de lening is aangegaan om het vastgoed te verkrijgen, te verbeteren of te behouden. Een hypothecaire inschrijving of minimumlooptijd is niet vereist.

- Een hypothecaire lening voor een tweede verblijf;

- Een hypothecaire lening die je deel inbrengt voor de woonbonus, voor een woning waarin je ook een thuiskantoor voor je vennootschap hebt en waarvoor je huur krijgt van je eigen vennootschap;

- Een lening op mandaat op een dak te herstellen;

- Een bullit-lening om een garage te bouwen;

- Een investeringskrediet, die een gedeeltelijke, privé-investering helpt aflossen;

- Interesten ( aangegeven via RV on WEB!) van een lening gegeven door een persoon, die geen bank is

- Interesten rekening courant DEBET ( lenen bij je eigen vennootschap), waar bij je het geld gebruikt hebt om een vastgoedinvestering/verbouwing aan te gaan,

Wat is je fiscale recuperatie?

De betaalde intresten kunnen ertoe leiden dat uw onroerende vermogen minder of helemaal niet belast wordt in de personenbelasting. Um oet immers altijd uw kadastraal inkomen van uw anderen eigendommen ( binnenland EN buitenland aangeven in uw Belgische belatingsaangifte!

De intresten betaald op een lening voor onroerende goed. kunnen dat belastbaar inkomen verlagen of zelfs volledig neutraliseren: met de zogenaamde federale gewone intrestaftrek worden de betaalde intresten integraal afgetrokken van uw netto belastbaar onroerend inkomen.

De intresten kunnen ook worden afgetrokken van het kadastraal inkomen of de huurgelden van een ander vastgoed waarvan u eigenaar bent. Alleen niet op het kadastraal inkomen van uw eigen huis, deze woning is immers sowieso al vrijgesteld is in de personenbelasting, behalve voor het deel dat je professioneel verhuurd.

Door deze interesten in te vullen in code x146: kan u de personenbelasting op het aan te geven deel van uw huurinkomsten verminderen en een belastingsaftrek tot 50% verkrijgen;

Een voorbeeld maakt het een en ander duidelijk:

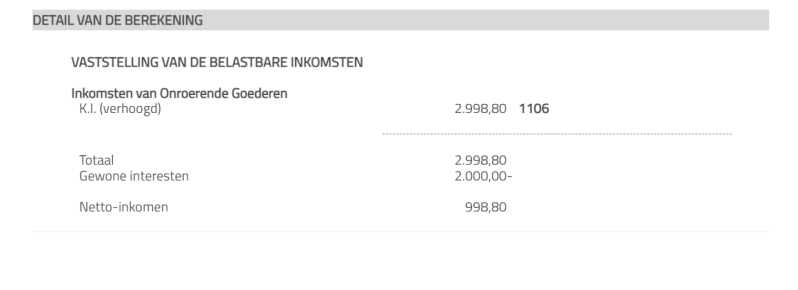

- U (alleenstaande) hebt een lening voor aan appartement aan zee dat u sporadische verhuurt, voor dit onroerend goed hebt u geen lening. Het kadastraal inkomen van deze woning vindt u op myminfin en bedraagt 1150 euro.

- U hebt nog een lening voor 3 garages die u hebt aanbouwde aan uw woning in 2021. De lening bedroeg 75.000,00 a 3 % gedurende 15 jaar lang in 2021 betaald u 2.000

U vult uw belastingaangifte in:

U vult uw onroerende inkomsten in:

- Uw eigen woning en de garage die u zelf gebruikt, dient u niet aan te geven

- Uw appartement dient u wel aan te geven, u vult in code 1106: 1.150,00 EN code 1146: 2.000,00

Wat gebeurd er belastingstechnisch:

Door indexatie, kostenforfait en brutering volgens een wettelijke formule, wordt de aan te geven huur voor het appartement ongeveer 3.000,00

Doordat er nog interesten bestaan, mogen we die naast forfaitaire kosten aftrek ook nog EXTRA gaan aftrekken,

Door de interesten kan je dus tot 1.000,00 euro belastingen sparen in ons voorbeeld.